# loa

-

- 26 commentaires

- 19 434 vues

-

- 1 commentaire

- 4 730 vues

-

- 10 commentaires

- 15 023 vues

-

- tesla

- tesla 3

- financement

- loa

-

Étiqueté avec :

- 2 commentaires

- 1 558 vues

-

- nouveaumembre

- id3

- tesla

- loa

-

Étiqueté avec :

- 2 commentaires

- 1 704 vues

-

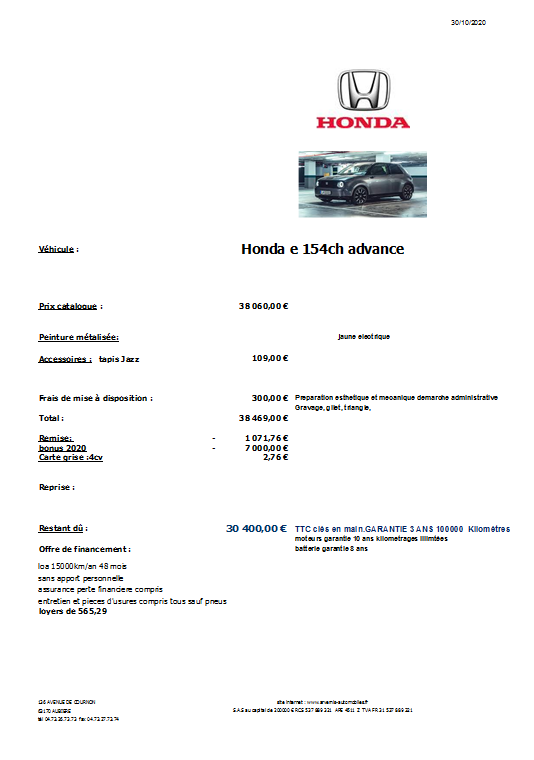

- devis

- proposition commerciale

- loa

- honda

-

Étiqueté avec :

- 26 commentaires

- 8 773 vues

-

- 10 commentaires

- 2 401 vues

![Comptant, à crédit, LOA, LLD [LE topic du financement]](https://forums.automobile-propre.com/uploads/monthly_2021_04/image.png.0f7b6a72ddf35ff9dc762ae7eaf47245.png)