A better way to browse. Learn more.

A full-screen app on your home screen with push notifications, badges and more.

Connexion

Mot de passe oublié ?

Étiqueté avec :

Rechercher

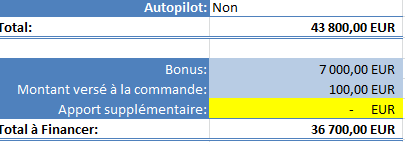

![Comptant, à crédit, LOA, LLD [LE topic du financement]](https://forums.automobile-propre.com/uploads/monthly_2021_04/image.png.0f7b6a72ddf35ff9dc762ae7eaf47245.png)