Rechercher dans la communauté

Affichage des résultats pour les étiquettes 'loa'.

10 résultats trouvés

-

Bonjour à tous, Au vu des nombreuses questions et des témoignages de chacun je propose ce sujet de synthèse sur le mode de financement de votre Tesla. Pour info, je suis conseiller financier depuis 25 ans (12 ans en banque, 13 ans indépendant) et ma compagne est expert comptable, j’aborderai donc sous l’aspect particulier et l’aspect pro/entreprise. Au comptant ou à crédit ? Dans TOUS les cas un achat au comptant coûte moins cher que toute forme de crédit, donc si vous hésitez entre comptant et crédit, c’est que vous ne voulez pas mettre une bonne partie de votre épargne dans l’achat d’une voiture et que vous préférez gardez des liquidités .. et dans ce cas vous acceptez de payez des frais : de dossier, d’intérêts, d’assurances ... pour conserver de l’épargne par devers vous. C’est un choix personnel mais ce n’est pas gratuit. PS : j’évacue le cas du gars qui pense placer son argent à plus cher que le crédit et faire un effet de levier .. ça marche sur le papier .. mais dans la vraie vie avec un marché financier comme en ce moment .. c’est du casino pur et simple. Les frais annexes. La plupart des banques vous demanderont une assurance décès et ou perte/d’emploi, ce sont des sources de revenus très importants pour les banques et le coût de l’assurance est souvent très au dessus du coût réel que vous pouvez trouver en cherchant une délégation. (PS inutile de me contacter, je ne fais pas de délégation d’assurance) Il en est de même pour la perte financière, elle n’existe pas si vous avez un premier apport de 5-10 k€ (y compris le bonus). Les Tesla conservent bien leurs valeurs et avec votre apport, le bonus et le remboursement du crédit/LOA/LLD, à tout moment le capital restant dû sera inférieur à la valeur de la Tesla. A titre personnel quand je peux, je ne prends pas d’assurance. Donc si il m’arrive quelque chose mes héritiers pourront vendre la voiture et solder le crédit/LOA/LLD. La protection est donc coûteuse et inutile. C’est possible et cela fait 10 ans que j’ai des crédits/LOA sur mes véhicules et je n’ai jamais pris d’assurance décès et encore moins perte Fi n Co. L’assurance décès/la perte financière ne sont là que pour protéger la banque en cas de pépin et lui faire gagner de belles marges invisibles pour le client... de votre côté demandez vous si il est important pour vous de transmettre une Tesla sans crédit à vos héritiers ? Si la réponse est non, il vaut mieux essayer de ne pas souscrire à l’assurance décès et à la perte fi. Il faut faire attention aux frais de dossier qui en ces temps de taux très bas peuvent souvent représenter une somme importante et aux pénalités de remboursement anticipé. En tant que particulier rien à dire sur les frais, vous ne pouvez rien déduire. Pour un pro ou une société, les frais annexes se déduisent du résultat en totalité La carte grise est offerte dans la plupart des départements, pour les sociétés, pas de TVS. Côté avantage en nature (pro et société) le coût de recharge électrique ne doit pas être ajouté en avantage en nature du dirigeant et le calcul de l’avantage en nature est amélioré par rapport à une thermique. L’électrique est un vrai paradis fiscal pour les entreprises. Le Crédit Classique Quand vous prenez un crédit classique sur tout ou partie de l’achat, vous êtes propriétaire de la voiture et vous devez rembourser au prêteur la somme empruntée + les intérêts répartis sur la durée du crédit. Plus le crédits est long et plus le taux d’intérêt sera élevé mais en contrepartie la mensualité sera plus basse. Si vous privilégiez le coût il faut prendre la durée la plus courte possible, si vous privilégiez le budget ce sera plutôt sur la durée la plus longue. Pour rentrer dans le budget, certains font des crédits sur 6,7 voir 8 ans ... On passe dans ce cas dans le même cas que le crédit ballon/LOA .. voir au paragraphe suivant. En faisant un crédit classique vous êtes propriétaire de la voiture ... et alors ? Bah je vous signale simplement que si vous faites un grand excès de vitesse (plus de 50 km/h), votre véhicule peut (sera ?) confisqué si vous êtes propriétaire. En entreprise, pas de risque c’est l’entreprise qui est propriétaire et pas vous mais en pro ou en particulier avec un achat comptant ou à crédit vous êtes propriétaires. Alors la plupart d’entre vous vont bien rire en disant, « roh là là jamais je n’irai à 50 km/h au dessus de la vitesse légale » ... A ceux là je signale qu’ils ont probablement entre leurs mains la voiture la plus puissante qu’ils n’aient jamais eu, que c’est une électrique avec un couple immédiat et que même en version SR+ la puissance est très largement suffisante pour dépasser de loin les vitesses légales le temps d’un dépassement. Vous pouvez revendre vous même le véhicule à tout moment et rembourser le crédit par anticipation en payant éventuellement des pénalités de remboursement anticipé. Le crédit ballon et la LOA Financièrement un crédit ballon et une LOA c’est exactement la même chose, mais en terme de propriété et comptablement pour les sociétés/pros ce n’est pas pareil. Vous allez payer (ou pas) un premier loyer majoré, puis des mensualités sauf qu’au terme de votre crédit ballon/LOA tout ne sera pas remboursé, sur le crédit ballon il restera un capital restant dû et sur la LOA une option d’achat à un prix convenu à l’avance. En fait c’est aussi le cas d’un crédit classique si vous prenez une durée plus longue que la durée pendant laquelle vous allez utiliser le véhicule (exemple je prends un crédit 5 ans, mais je pense revendre la voiture dans 3 ans ... dans 3 ans le prêt ne sera pas terminé, donc je fais « comme » un crédit ballon, idem pour les durées 6, 7 et 8 ans). Pour prendre un exemple simple avec le simulateur Tesla au 26 janvier 2021 Un LR sans option est à 51 990 € hors bonus. Eligible au bonus de 3 000 € (au 26 janvier 2021), vous empruntez 48 990 € Si vous faîtes un crédit classique sur 5 ans, votre mensualité sera de l’ordre de 859 € (taux 2 %, hors assurance) Si vous faîtes un crédit Ballon ou une LOA, la mensualité passe à 577 € (60 mois, 20 000 kms/an) Pour quelle raison ? Bah simplement car au bout des 5 ans, vous ne devez plus rien à la banque sur le crédit classique, alors que dans le crédit ballon/LOA vous devez encore 21 316 € (exemple simulateur Tesla 26 janvier 2021). Vous avez payé moins cher tous les mois en loa/crédit ballon mais vous n’avez pas tout remboursé. En contrepartie votre tesla ne vaudra pas rien au bout de 5 ans, donc ne pas amortir la totalité du prix permet d’avoir une mensualité plus réduite et de ne payer que le coût réel d’utilisation de la voiture. La valeur de rachat est calculée pour une revente à un professionnel et outre la remise en état que vous devrez faire (les petites griffes et bosses sur les pare-chocs, carrosserie et les jantes), vous arriverez dans la plupart des cas à revendre la voiture 20 % plus cher à un particulier qui acceptera que la voiture ne soit plus neuve et donc récupérer une partie du coût de la voiture. Les intérêts sont calculés chaque mois sur le capital restant dû ... donc sur un crédit classique on rembourse plus vite et on paye donc un peu moins d’intérêt par rapport à un crédit ballon ou LOA. Donc l’alternative d’un point de vu financier est de payer moins d’intérêts, mais une mensualité plus élevée, ou de payer un peu plus cher en intérêt mais un loyer plus faible car on ne rembourse pas tout. Attention sur un crédit ballon, vous êtes propriétaire ... donc il faut prendre en compte le risque de confiscation. En LOA c’est le loueur qui est propriétaire, donc pas de risque. Si vous êtes en société, c’est la société qui est propriétaire en crédit ballon donc pas de soucis. Pour un particulier Il n’y a aucune déduction donc c’est un choix purement financier (moins de mensualité, mais un peu plus cher ou l’inverse) Pour un Pro/Entreprise Grosse différence en comptabilité entre une LOA et un crédit ballon ! En LOA, vous êtes locataire et déduisez LA TOTALITE des loyers de votre résultat y compris le premier loyer majoré. La réintégration elle est calculée sur la base d’un amortissement linéaire sur 4 ou 5 ans (selon le loueur). Nos tesla sont déductibles à hauteur de 30 000 € + la batterie qui s’amortie à part sans limite de montant (elle est facturée 20 000 € TTC par Tesla pour les LR et perf) soit un total de 50 000 €. Il n’y a donc pas de réintégration pour les SR+ et les LR et une réintégration minimale sur les Perf (environ 20 % de la valeur à neuf / 5 ans : de l’ordre de 2 400 €/an) Donc si vous pensez revendre votre voiture au bout d’un an .. c’est TRES intéressant pour une entreprise/un pro de prendre un LOA car vous allez déduire de votre résultat la totalité de vos loyers y compris le premier loyer majoré .. et plus il est important et plus c’est avantageux. Alors que dans un crédit classique ne sera déduit de l’entreprise que les intérêts + l’amortissement linéaire sur 5 ans et ce quelque soit le montant que vous payez en réel. Exemple pour les pro/entreprises Je mets 10 000 € d’apport (y compris bonus) sur une LOA 60 mois/20 mkms sur un LR sans option. En LOA/Crédit ballon la mensualité est de 448 € En LOA Je paye 10 000 € + 11 loyers de 448 €, je déduis de mon résultat 14 928 € la première année et je n’ai aucune réintégration. En crédit ballon J’ai payé 14 928 € également, mais je ne peux déduire que les intérêts de la première année 893 € et l’amortissement linéaire 12 400 € soit un total de 13 293 €. J’ai payé le même prix dans les 2 cas, mais je ne déduis que 13 293 € avec un crédit ballon, alors que je déduis 14 928 € en LOA. Donc si vous envisagez de revendre rapidement votre voiture, une LOA avec premier loyer majoré permet de déduire beaucoup plus sur votre société et ce d’autant plus que le premier loyer est important. En revanche si vous gardez votre voiture plus d’un an, un crédit ballon est meilleur car vous déduirez l’amortissement en linéaire, même si le montant du loyer est inférieur du fait de votre premier loyer majoré. A titre personnel, mes 2 premières Tesla, je les ai acheté en LOA car je pensais les revendre au bout d’un an (et bénéficier 2 fois du bonus éco sur l’achat de la suivante), celle que je viens d’acheter est sans bonus éco et je pense la conserver 2 ans au moins, donc j’ai pris un crédit ballon. Peut-on revendre avant le terme en LOA Oui aucun problème, au moment de revendre votre voiture, vous demandez au loueur un décompte de remboursement et un formulaire de vente à un tiers. Faites attention le loueur essayera de vous facturer des frais de remboursement anticipé assez élevés (6 à 8 %) .. mais si vous renouvelez votre crédit/LOA chez lui pour le nouveau véhicule, il vous les fera sauter sans problème. LLD La location longue durée ressemble beaucoup au LOA/Crédit Ballon Financièrement c’est quasi équivalent, vous êtes locataires mais contrairement au LOA et crédit ballon, pas de possibilité de revendre à un tiers avant le terme du crédit. Vous pouvez toutefois racheter vous le véhicule avant son terme, mais dans ce cas une pénalité sera appliquée par le loueur, elle représente en pratique 40 % du montant Hors TVA des loyers restant dû. (La formule est plus complexe c‘est 38 % des loyers restant mais avec un facteur de correction de 4 mois ... donc en pratique c’est +/- 40 % des loyers hors TVA). Faîtes bien attention aux formules tout compris avec la garantie perte financière et l’entretien ... vous pensez être à l’abris, mais en fait vous payez très cher.

- 894 réponses

-

- 21

-

-

Salut à tous, heureux conducteur de Hyundai Kona je cherche à calculer le dépassement très propable à la fin de ma LLD. J'ai un contrat de 37 mois pour 46 000km. Je devrais être plutôt vers 100 000km. Il est écrit sur le contrat : 12€/100km de 46 000km à 75 999km et 24€/100km de 76 000km à 229 999km. Quelqu'un peut-il m'aider à calculer de façon simple?

-

Bonjour, Je partage avec vous un tableau excel qui permet: * d'évaluer en renseignant une mensualité cible, combien vous pouvez emprunter (ça marche quelque soit le prêt... même immobilier) * d'évaluer le financement par un prêt Crédit Agricole (0,89% sur 7 ans ou BNP 0,99% sur 9 ans) des modèles de la gamme Tesla * d'évaluer le financement d'un véhicule neuf (en renseignant le prix direct) * d'évaluer le financement d'un véhicule d'occasion. Dans tous les cas, le bonus est calculé dans sa version réduite depuis le 1er juillet (6000, 2000, 1000) Les cellules en jaune sont celles que vous pouvez renseigner. Pour les Tesla, j'ai inclus 2 courbes de décotes (une qui s'appuie sur l'évaluation qu'avait fait nuage magique, l'autre sur quelques recherches sur la centrale) J'aimerais qu'on fasse ensemble évoluer ce fichier: * je vous transmettrais dans un post suivant la méthode pour inclure un nouveau modèle au calcul et pour voir si il est possible de faire le même travail sur des VW, Volvo, Nissan, Zoe, ... (j'utilise un onglet caché par modèle qui s'appelle LOVModel3 par ex pour la Model3 comme List Of Value model 3 pour les options et leur prix, puis dans l'onglet du model, j'utilise des noms qui ne sont valables que sur la feuille) * Peut-être peut on créer un sujet Décote par marque et modèle qui pourrait faire partie de la rubrique occasion? et qu'on puisse évaluer au plus près la décote des véhicules à la revente (sans garantie de vendre sa voiture à ce prix mais de s'assurer que la vente de la voiture couvre un éventuel prêt sur une longue période) financement.xlsx

- 25 réponses

-

- 5

-

-

- financement

- simulation

- (et 2 en plus)

-

Bonus éco, prime à la conversion, aides... comment y voir clair ?

un sujet a posté Wylfried dans Aides financières

Hello ! Nouveau venu sur cette communauté, j'explore, je découvre et j'apprends sur le monde des voitures électriques. Pourquoi donc ? Comme résumé dans ma présentation, ma femme et moi avons chacun un véhicule "classique" : un diesel (C4 Picasso e-hdi de 2016) et une petite essence (Twingo 3 1.0 SCE de 2017). Ces véhicules sont financés via crédit auto (Credit Mutuel). J'ai la chance de pouvoir pas mal bosser de la maison, mais ma femme non. Grosse maille, en additionnant coût de crédit + carburant + assurances, le montant mensuel représente aujourd'hui environ 600 euros (merci la hausse du carburant ! 😖). A savoir que ma femme met, aujourd'hui, 120 euros par moi de carburant uniquement pour aller bosser... Si gros extra (weekend à droite à gauche, visite de la famille etc.) la note grimpe encore ! Bref, vous l'aurez compris : il y'en a marre ! 😡 Une de ses collègues nous a montré son Kia e-niro hier, elle nous expliquait que certes en LLD il y a un coup mensuel, mais largement moins important qu'une voiture essence puisqu'il n'y a plus la doulourante à la pompe... en tout cas, son mari et elle s'y sont bien retrouvé. Nous sommes donc dans l'optique de troquer la Twingo contre une petite électrique, voir, pourquoi pas, troquer nos deux voitures actuelles contre une électrique un "milieu/haut de gamme" et prendre une seconde voiture, toujours thermique, mais ancienne vu qu'elle ne bougera que assez peu (petit trajet pour aller à la gare, la crèche, l'école, le patelin à côté...). J'ai regardé les différents constructeurs mais j'ai un faible pour la VW ID.4 🥰 . Par contre, entre les différents termes, les aides possibles etc. j'avoue être un peu perdu pour faire mes calculs. Auriez-vous un retour d'expérience là-dessus ? Des choses à savoir sur le LOA/LLD à prendre en compte dans les calculs ? Les constructeurs à privilégier ? Merci à vous ! -

Bonjours, cela fait plus d'une semaine que j'attend la réponse concernant le financement de la loa par credipart (le commercial m'avais pourtant dit que ça prendrais pas plus de 24h. En combien de temps avez vous eu votre réponse ?

-

Bonsoir à la communauté, je suis sur le point de commander ma 1ère Tesla model 3 LR en “mode professionnel”, très certainement en achat direct ou LOA, que me conseillez vous ? (Sachant que ma société n’a pas 1an d’ancienneté ni du coup de 1er exercice (impossible de souscrire à un LOA chez Hyundai par exemple) bref, quelles sont les conditions chez TESLA ? (Impossible de trouver les détails sur leur site sans débourser les 100 euros de resa). merci 🕺🏼💨

-

Bonjour à tous ! De retour en France après de nombreuses années passées en Amérique du Sud, je découvre les joies de la conversion aux véhicules électriques. L’électrique, c’est un sujet passionnant et c’est un progrès technique et un tournant industriel incroyable ! Sans compter le pas de géant vers un mieux vivre ensemble. Du coup je vais changer ma voiture thermique contre une électrique. J’hésite encore entre deux marques, deux modèles. Rien de bien original: VW ID3 ou Tesla modèle 3. Je fais surtout des trajets en départementales et ville. De l’Autoroute de temps en temps. Je veux de l’autonomie, du couple et un toit panoramique ! Budget mensuel: 400 euros Premier loyer (incluant le bonus écologique) : 11 000 Euros LOA ou LLD ? Bref… Je me tâte encore. Mais je partirai plutôt sur une ID3. Je suis content de rejoindre cette communauté !

-

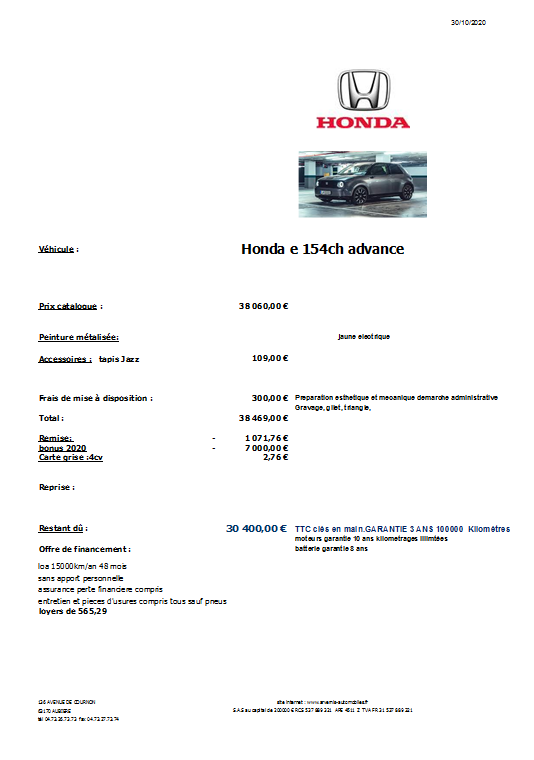

Bonjour, J'ai reçu une proposition pour une Honda E Advance jaune en LOA 48 mois 15 000 Km/an entretien inclus avec assurance perte financière classique... Je suis tombé de ma chaise : 565 € / mois !!!!! Pour ce tarif j'ai une Model 3 Std Plus !!!! Honda ne brade pas son jouet Vincent

-

Bonjour a tous, Je recherche un conseil un peu basique mais bizzarement ou j'ai du mal a trouver ma reponse aujourd'hui. Je souhaite passer a la fin de cet ete a une Zoe afin de faire mon trajet quotidien au travail 2*20Kms en electrique. J'abandonne ma diesel a ma fille ... J'ai une autre voiture diesel que je prendrai au besoin pour de long trajet (en attendant c'est pour ma femme). Les seules contraintes sont juste d' avoir une clim (Toulouse ...), et pouvoir telephoner en mains libres ... J'aimerais mettre un budget max 10000 euros. Je vois un peu tous les prix mais il est possible de trouver pour moins de 10000 euros une occasion. Il me semble avoir compris que meme si c'est d'occasion je paierai une location de batterie ce qui limite le risque de panne electrique (dans le cas ou elle tombe en panne ou < a une charge definie (laquelle?), elle est remplacee???). D'un autre cote il y a la LOA dont les contraintes ne sont pas clairs. Apport initial+location batterie+que se passe-t-il apres 3 ans? Probablement que j'essaierai de la garder le + longtemps. Bref d'apres mes contraintes, est-il financierement plus rentable de prendre une LOA ou une occasion. Existe-il des comparatifs internet permettant de comparer financierement les options. Y a-t-il une question que je ne me suis pas encore posee? MErci de vos conseils.

-

Bonjour! Petit nouveau sur ce forum et en possession d'une précommande pour la Tesla Model 3 depuis début octobre de cette année, j'aimerai savoir quels sont les possibilités et les accompagnements proposés par Tesla pour l'acquisition de cette voiture. J'ai cru comprendre que l'on pouvait faire une location longue durée ou avec option d'achat mais est-ce "rentable" et dans quel cas privilégié cette option? Merci de vos réponses, Kaza.