Rechercher dans la communauté

Affichage des résultats pour les étiquettes 'assurance'.

11 résultats trouvés

-

Salutations peuple électrifié (Il y quelques temps j'ai fait un petit laïus sur le forum Tesla, mais comme ce sujet touche tous les conducteurs je pense qu'un sujet unique sera plus utile ici) Je travail dans le milieu de l'assurance depuis quelques temps maintenant (banque puis assureur) et sans vouloir tout vous apprendre je peux peut-être éclairer quelques néophytes. Le but de ce sujet n'est pas de définir qui est le meilleur assureur (car c'est impossible) mais de partager nos connaissances, répondre aux interrogations et aider ceux qui le demandent (poliment). PETIT PREAMBULE SUR L'ASSURANCE 1. Quel société d'assurance choisir? 🙄 Il n'y a pas (selon moi) de bonne ou mauvaise société d'assurance. Il y a par contre de mauvais assureur (ou conseiller en assurance) qui ne font pas leur boulot correctement. Il faut surtout savoir ce que l'on veut et définir son budget. Il est évident que vous n'aurez pas le même tarif entre un assureur sur Internet et celui qui a pignon sur rue. Mais vous n'aurez pas non plus le même niveau de service en général. De la même façon une banque vous apportera (en général) un service après vente moins bon qu'un assureur. Pourquoi? Parce que votre conseiller bancaire ne fera (souvent) que la commercialisation du produit. Le reste sera géré par la société d'assurance qui n'est pas votre banque et vous n'aurez pas la possibilité de leur avoir de visu, simplement par mail ou téléphone (ce que certaines personnes détestent quand elles ont un problème). Pour autant vous pouvez être pleinement satisfait de leurs services. (Je peux témoigner de mon expérience personnelle sur le sujet puisque je suis passé de la banque à l'assurance et j'en ai constaté les différences) 2. Quelles garanties prendre? 🤨 Encore une fois pas de réponse idéale. Il faut savoir ce que vous voulez. Dans le cas de nos véhicule électriques il est souhaitable de prendre une couverture maximum car les voitures sont onéreuses, parfois puissantes et les réparations peuvent très vite couter un bras (voir un rein). Le cas du bris de glace doit bien sur être étudier avec votre assureur, cette couverture peut être totale ou partielle selon les contrats. Il faut parfois aller chercher des extensions pour couvrir tous les éléments (rétros, feux arrières, etc ...). Vous pouvez également demander si le toit est couvert, je pense notamment aux modèles avec des toit vitrés en totalité. 3. Comment varient les tarifs? 🤑 Il y a de nombreux éléments qui rentrent en compte (dans le désordre) : Votre lieu d'habitation, vous paierez beaucoup plus cher si vous habitez Paris ou Marseille que si vous vivez au fin fond de la Creuse Si votre voiture est garée dans la rue ou pas (évidemment un garage fermé sera plus intéressant) Votre âge, inutile d'essayer d'assurer une Porsche en étant désigné conducteur principal si vous avez 18 ans, aucune assurance ne voudra de vous (ou alors vous y laisserez plus que votre paie) Votre antériorité d'assurance, votre nouvel assureur sera rassuré (hahaha) si vous êtes déjà assuré (re-hahaha) depuis de nombreuses années, encore plus si vous êtes resté longtemps chez votre ancien assureur (possibilité de remise) Votre sinistralité (voir plus bas), vous obtiendrez toujours un meilleur tarif si vous n'avez pas eu d'accidents que si vous multipliez les déconvenues Dans le même ordre d'idée votre Bonus/Malus, l'idée étant d'arriver le plus tôt possible à 0.5 pour obtenir la plus forte réduction possible (voir plus bas) Votre "environnement" client, plus vous avez de contrats chez votre assureur et plus il vous aimera, votre tarif baissera (ou bien vous pourrez négocier plus facilement) La puissance du véhicule, qui dit plus puissant dit souvent plus rapide donc plus de risques de se planter (c'est mathématiques) Le niveau de garantie bien sur, mais ne soyez pas trop sur de vous non plus, il peu y avoir des écarts parfois de quelques euros seulement entre 2 niveaux le forfait kilométrique, certains assureurs fonctionnant avec des forfait annuel, plus le forfait est élevé et plus la note est salé (encore une fois le risque augmente mathématiquement avec le kilométrage) Il peut y en avoir d'autres, disons que ceux-ci sont les principaux. 4. Comment fonctionne le Bonus/Malus? 🤪 Pour faire simple : Si aucun sinistre n'est enregistré (vous pouvez avoir un sinistre mais ne pas faire jouer votre assurance) sur l'année, votre bonus gagne 5%, vous passez de 1 à 0,95 (et ainsi de suite) Pour chaque sinistre responsable votre malus prend 25% (ou 12.5% si torts partagés), il passe de 1 à 1,25 (ou 1,125) Pas d'évolution du BM si le sinistre est non responsable Une fois le bonus 0,5 obtenu, certains assureurs vous permettent de le conserver même en cas d'accident responsable. Attention prenez la peine de lire les conditions générales du contrat car dans ce cas l'ancienneté de votre bonus est parfois remise à zéro et cela peut jouer sur votre tarif (ou si vous démarcher la concurrence). A titre informatif, un conducteur de 18 ans qui s'assure pour al première fois devra patienter 13 ans sans déclarer aucun sinistre pour obtenir un bonus de 0,5. 5. C'est quoi la sinistralité? ☠️ La loi française prévoit que vos sinistres sont enregistrés pour 3 ans, ils apparaissent donc sur votre relevé d'informations de votre assurance pendant 36 mois. Ensuite ils sont "oubliés". Cette notion est très importante quand vous cherchez à changer d'assureur (ou négocier votre contrat). En effet dans la majorité des cas votre assureur actuel sera plus intéressant qu'un autre si vous avez des sinistres. Il faudra que la concurrence fasse un effort financier sans quoi vos antécédents couteront trop cher sur le nouveau contrat. La ou je veux en venir c'est que si vous avez un sinistre qui a 34 mois par exemple, attendez un peu pour qu'il n'apparaisse plus sur votre relevé d'informations et la vous serez probablement gagnant pour négocier votre contrat (ou démarcher la concurrence). N'oubliez pas que tous les sinistres déclarés apparaissent sur le RI. Responsable ou non. Même les bris de glace. Et ils vous pénalisent toujours. C'est pas forcément juste mais c'est comme cela que le système fonctionne, les assureurs n'y sont pour rien (donc soyez cool et n'allez pas agresser votre conseiller). 6. Comment obtenir le meilleur tarif? 💵 On arrive sur le cœur du problème Avant toute chose il faut comparer! Comparez les assureurs entre eux, faites plusieurs devis. Mais il y a quelques précautions à prendre : Ne mentez pas à votre assureur, la plupart des informations d'un conducteurs se retrouvent, et même si vous arrivez à le pipeautez vous risquez de prendre cher lorsqu'il s'en rendra compte (allant jusqu'à la résiliation pure et simple) Si vous comparez des devis, faites en sorte d'avoir les mêmes garanties des 2 côtés. Ce n'est pas toujours possible car toutes les assureurs ne proposent pas les mêmes options/garanties, mais tachez d'avoir la plus grande similarité entre 2 devis (franchises, assistance, kilométrage, etc ...) Pensez que votre assureur sera plus enclin à vous faire un tarif intéressant si vous avez plusieurs contrats chez lui (ce que j'appelle plus haut "l'environnement client") Profitez des offres commerciales, il y en a toute l'année donc guettez les promos Encore une fois je le redit il n'y a pas d'assurance idéale, définissez ce qu'il vous faut 7. La déclaration du/des conducteur(s) 🥇🥈🥉 Vous le savez vous pouvez définir la ou les personnes qui vont conduire la voiture. Cela joue sur le tarif (vu plus haut) car votre profil détermine une base tarifaire. On aura tendance à mettre en conducteur principal d'un couple celui des 2 qui aura le meilleur bonus par exemple. Et c'est tout à fait logique. Mais faites bien attention, votre assureur n'est pas un imbécile (à priori). Si je reprend le cas d'un couple qui a 2 voitures une pour madame, une pour monsieur (ou madame/madame, monsieur/monsieur je ne suis pas homophobe hein!). Ne faites pas l'erreur de mettre le même conducteur en principal sur les 2 voitures. Même si votre assureur vous le valide vous pourriez avoir des problèmes en cas de sinistre car l'assurance vous questionnera sur le fait que c'est la même personne en conducteur principal (alors que dans la réalité ce n'est pas le cas). LES BONS REFLEXES A AVOIR (petit graphique sympa du site lafinancepourtous.com) Voila pour cette (petite) introduction au sujet. Le but ici est vraiment de partager. Je ne suis pas la pour faire ma pub (c'est interdit) et je n'aurais pas toutes les réponses aux questions qui sont posées. Par contre n'hésitez pas à commenter, partager, demander, etc ... Merci de m'avoir lu.

-

[Mode Sentinelle] Dashcam qui détecte un accident en parking

un sujet a posté boo91 dans Tesla Model 3

Hello, Par malchance en revenant dans ma model 3, je constate une notification du mode sentinelle. En regardant la vidéo, mon véhicule correctement garé dans un parking souterrain a été percuté par une voiture qui sortait de sa place de parking en marche arrière. Et qui est parti comme si rien ne s'était passé alors que la voiture s'est mis à sonner et clignoter dans tout les sens. Fort heureusement rien de cassé sur la voiture juste un peu de peinture endommagé. Est-ce que on peut faire un recours avec l'assurance (dans mon cas macif) ? Est ce possible de dénoncer la personne à l'assurance sachant que je pense que cela n'est pas légal de fournir la video de l'incident à l'assurance ? Bien à vous, -

Bonsoir, Petite question qui peut paraître bête, avez vous assuré votre voiture en tout risque ou au tiers ? Merci des future réponse.

-

Bonjour à tous, Ce midi en sortant du travail , pendant que j'attendais mon tour pour prendre un rond point, un individu m'a foncé dans l’arriéré de ma tesla Modele 3 ... Je lui ai fait signe de se garer sur le bas coté mais il a filé 😫. J'ai sauvegardé la vidéo de l'accrochage . Je suis parti au commissariat et ils m'ont demandé de revenir lundi matin pour le dépôt de plainte. Je suis assuré chez LEOCARE et dans leur appli ils me demandent le constat, les photos des dommages et le procès verbal, ne pouvant fournir que les photos du sinistre je leur ai demandé un entretien téléphonique mais nous sommes en weekend et personnes ne peut me joindre avant lundi matin. J'aimerai savoir si c'est déjà arrivé à quelqu'un et surtout comment ça c'est fini, la video est elle bien recevable vis a vis de l'assurance et de la police ? Aussi que faut il faire vis a vis de TESLA pour la réparation, c'est seulement des rayures profondes. Merci a vous !!

-

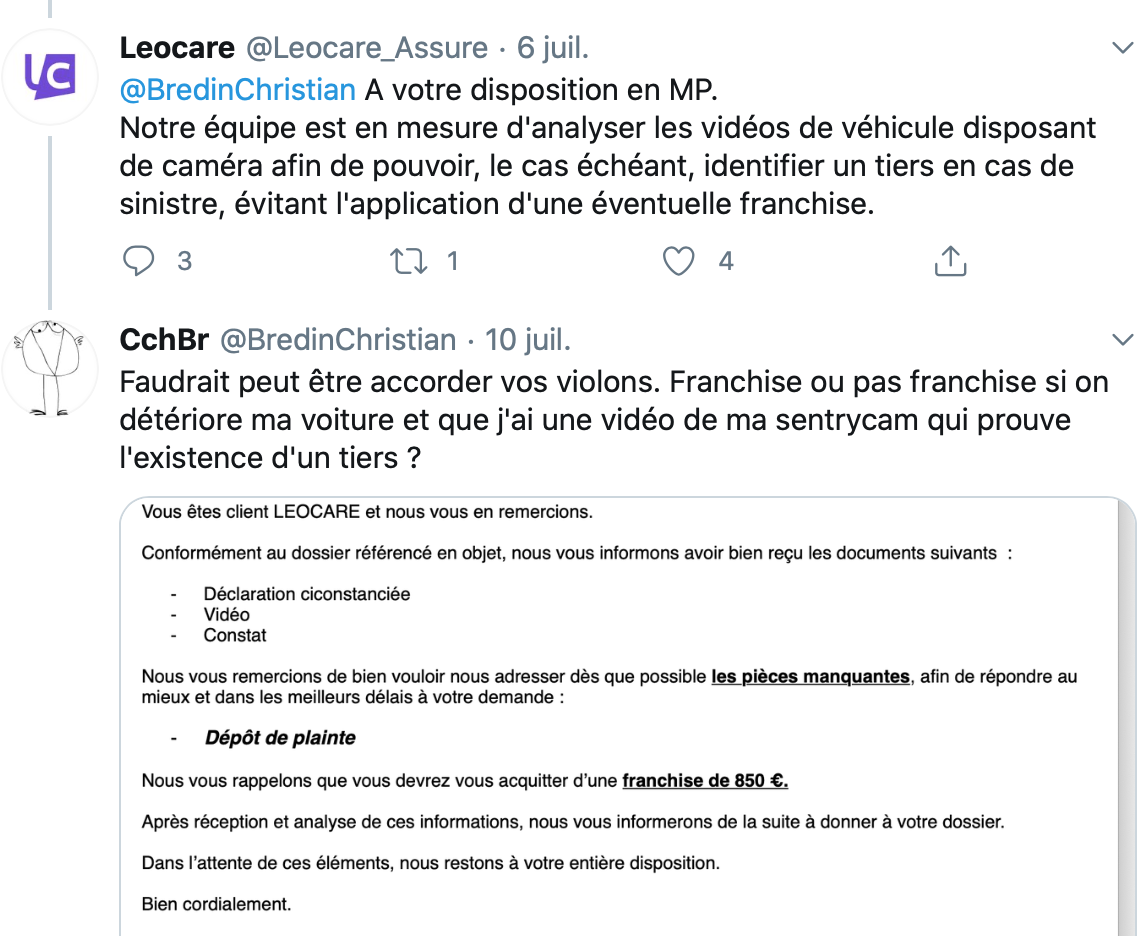

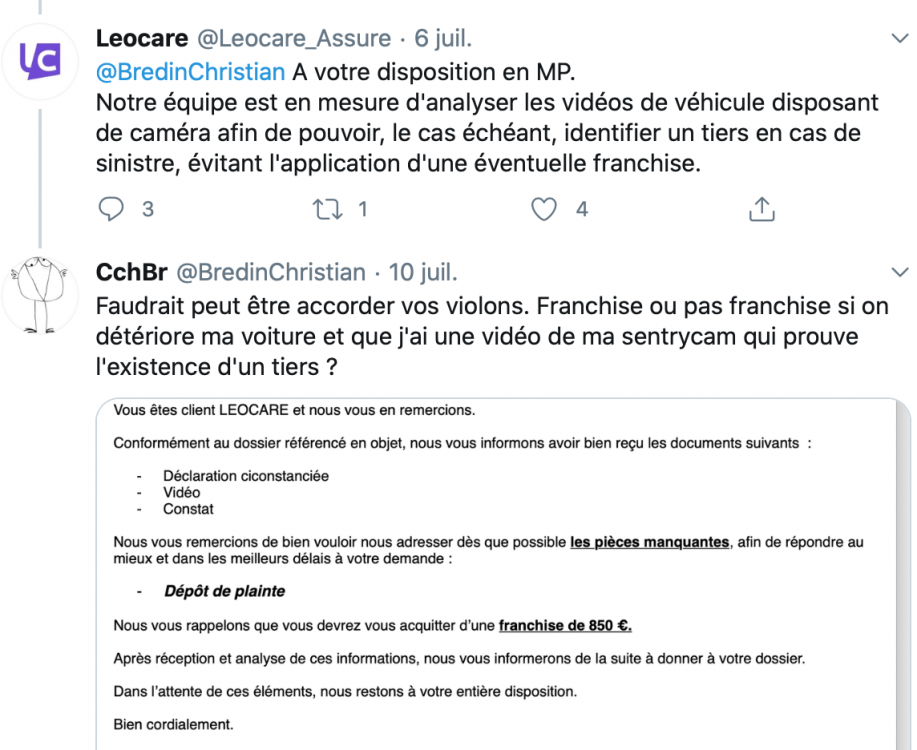

Hello Laissez moi vous conter un petit problème, actuellement non résolu avec mon assureur Leocare. Fort des nombreuses publications sur ce forum et d'un tarif attractif pour ma TM3, j'ai contracté une assurance tous risques chez Leocare le 21/02/2020 à l'achat de ma voiture. Pour la souscription, le contact est simple, essentiellement via web, puis via leur appli téléphonique. On leur transmet des documents nécessaires, puis on reçoit un certificat provisoire d'assurance, puis le certificat définitif (carte verte) par courrier. Récemment, un gars m'a cassé mon pare-choc en reculant contre ma voiture qui était garée, son crochet d'attelage a provoqué un bel impact sur mon pare-chocs avant, réalisant une sorte de poinçon de la taille de 4 cm de diamètre. Le pare-chocs n'est pas simplement enfoncé, il est brisé à la partie supérieure du "poinçon". Le gars s'est barré sans évidemment me laisser ses coordonnées. J'ai récupéré la video de la Sentry Cam, et j'ai contacté Leocare pour la conduite à tenir. Leocare m'informe de ce que je dois faire : constat amiable (tout seul, puisque la partie adverse s'est barrée), déclaration circonstanciée, envoi de la vidéo et dépôt de plainte à la police. Sur Twitter, le CM de Leocare me rassure : les images de la Sentry Cam sont prises en compte par l'assureur. Je leur adresse donc le tout (constat, déclaration par lettre recommandée, vidéo via mail de contact). N'ayant aucune nouvelle de Leocare, je demande un appel d'un conseiller via l'application téléphonique. Le RDV est pris, mais personne ne rappelle à la date et heure convenues. Finalement, on me rappelle 4 jours après. La téléconseillère m'informe alors que : - il s'agit d'un accident avec tiers non identifié (?) - les images de la Sentry Cam ne sont pas prises en compte - j'ai à ma charge 850 euros de franchise Je contacte alors via Twitter le CM de Leocare, pour lui demander une explication... que je n'aurai pas. En message privé, le CM me donne le numéro de tél du PDG de Leocare, pour "pour évoquer et traiter au mieux (mon) sinistre " (Cf photos) Ce jour, 3 semaines après ma déclaration, je suis donc dans la situation suivante : - on dégrade mon véhicule, j'ai une vidéo de l'incident où on voit clairement les faits se dérouler - Leocare sur les réseaux sociaux affirme que la vidéo est prise en compte (donc pas de franchise) - les conseillers Leocare au téléphone et par mail disent l'inverse (donc franchise) - la police a identifié le conducteur indélicat, j'attends la suite - je n'ai toujours pas été contacté par un expert pour constater les dégâts Bref : si vous vous posez la question d'une assurance pour votre TM3, je vous conseille de réfléchir avant de signer chez Leocare. Leurs informations sont discordantes entre ce qui est donné au grand public et leur attitude face à un sinistre, les RDV téléphoniques ne sont pas honorés, et a priori, la résolution des accidents les plus simples semblent leur poser des problèmes insurmontables...

-

Bonjour à tous, J'ai récemment fait une mauvaise rencontre au volant de ma model 3, je voulais donc vous partager mon expérience et éventuellement recueillir des conseils si d'autres membres avaient connu le même genre d'ennui. J'étais sur la voie de gauche sur l'autoroute, un véhicule arrive assez vite en roulant à cheval sur les deux voies, il ralentit en arrivant à ma hauteur, puis vire sur la gauche et me percute sur l'aile avant droite, il frotte la roue puis le pare-choc, et s'enfuit. Je l'ai suivi sur plusieurs km, avec klaxon et appels de phare, jusqu'à le perdre de vue dans le traffic. Quelques centaines de mètres plus tôt, ce véhicule m'avait fait un appel de phare lorsque je m'étais placé devant lui sur la voie de gauche, je ne pensais pas qu'il irait jusqu'à me rentrer dedans. J'ai donc transmis un constat pour mon véhicule et les enregistrements vidéos à mon assureur, L'Olivier assurance. J'ai également porter plainte contre X, là encore en donnant l'intégralité des enregistrements vidéos. Les interlocuteurs que j'ai eus chez L'Olivier assurance, m'ont tout de suite dit que les vidéos n'étaient pas recevables pour déterminer la responsabilité (avant même d'avoir vu les vidéos), cela pouvant au mieux servir à identifier le véhicule impliqué. J'ai par la suite reçu un courriel indiquant que "les éléments fournis ne leur permettaient pas de se prononcer sur les responsabilités" et qu'ils allaient plutôt attendre le retour de la compagnie adverse pour trancher. On m'a annoncé que l'assureur du véhicule qui m'a percuté avait 2 ans pour répondre, en attendant si je veux faire réparer mon véhicule je dois m'acquitter de la franchise... J'étais rassuré en voyant que l'incident avait été enregistré par TeslaCam (j'avais aussi pris une photo du véhicule en fuite), mais quand je vois le peu d'interêt de L'Olivier assurance pour ces éléments, je me demande si j'ai choisi le mauvais assureur ou si j'ai surestimé l'utilité de teslaCam pour ce genre de procédure en France. PS: j'ai consulté le sujet ouvert par @Yagloo sur son expérience avec Leocare, pour qui cela a été très compliqué également, si la situation ne se résout pas prochainement je vais surement devoir passer par la case twitter.

-

Bonjour, Gilles, 60 ans dans 1 mois et j'ai acheté mon KIA eNiro début octobre. J'habite Marseille et ai un usage domicile/travail d'une quinzaine de km par jour. J'ai fait installer une prise renforcée devant mon portail et c'est largement suffisant pour mon usage. Le WE, mon rayon d'action se situe dans un rayon de 200km aller simple max ce qui me permet beaucoup de choses avec le eNiro. On fait 2-3 voyages plus longs dans l'année : - Espagne 1 à 2 fois pas an qui ne m'inquiète pas outre mesure - idem vers l'Italie mais ce sont des sorties à la journée qui me paraissent plus compromises - Pour le ski, je suis dubitatif également Je ne me suis pas encore lancé pour cause COVID mais appréhende beaucoup ces futurs déplacements nécessitant une recharge rapide publique. Pourquoi suis je passé à l'électrique ? Par conviction écologique ? Parce que déjà possesseur d'un beau VTT électrique ? Parce que c'est dans l'air du temps ? Un peu de tout ça. Déjà mon scenic diesels qui coule une bielle à 140 000km, les aides de l'état, l'envie de ne plus entendre parler de moteur traditionnel, un essai routier très réussi et une livraison sous 4 semaines, un conduite semi autonome bluffante et plein de gadgets. Je suis ravi, ça c'est certain même si le chauffage plombe l'autonomie et la clim fera de même. Par contre ce qui passe mal c'est de passer de 600 euros d'assurance MAIF à 1 400 euros. En réduisant un peu mes options, je peux tomber à 1 200 mais ça passe toujours pas dans le gosier. Les raisons ? 204 cv et voiture étrangère. Doubler le prix, ca fait mal alors que la voiture est truffée d'aides à la sécurité, Je ne sais pas pour vous mais je roule cool, en ne freinant quasiment jamais grâce à l'anticipation et avec réduction de ma vitesse sur autoroute pour gagner en autonomie. En fait cette autonomie est devenue un vrai jeu. Avez vous eu cette même surprise ? J'ai toujours eu des Renault, est-ce qu'une étrangère se fait réellement assassiner même en thermique ? Avez vous changé d'assurances ? J'attends vos retours d'expérience avec impatience. Bien à vous tous. Gilles

-

assurance - extension de garantie / quelle compagnie ?

un sujet a posté mister cbass dans Voitures électriques

Bonjour, J'espère ne pas me tromper de section pour ce message. Je suis actuellement dans les démarches pour faire l'acquisition de ma première voiture électrique. ( en occasion). Je suis à la recherche d'une zoé ( 8.000 € / 10.000 € ) max. Ca tombe bien, on en trouve. Actuellement une en vue ( zoe charge normale) chez un concessionnaire opel . Le prix me semble correct, une voiture de 5 ans. 60.000 km (8.000 €). Là ou ça pique, c'est le crédit avec la garantie étendue sur la durée de celui-ci. ( comme le proposent les autres aussi). Normalement la voiture est garantie 6 mois, mais si je fais le crédit avec eux en 5 ans par exemple, elle est garantie sur cette durée.... mais le loyer est 170 € .... un crédit classique me reviendrait à 110/120 € par mois ....soir 3.000 euros de surcout en 5 ans. Ok c'est la tranquillité, mais sur une voiture qui dispose finalement de peu de " mécanique " est bien justifié ? De plus que la partie potentiellement la plus couteuse c'est la batterie qui est en location avec la diac, donc pas couverte. Du coup, je regarde chez mon assureur, des garanties existent bien pour se couvrir de pannes et frais de réparation ( en option par exemple chez la maaf on serait à 80 € max par an). Sauf que cette option n'est disponible que pour les voitures thermiques, après recherches et sauf erreur c'est le même cas pour les autres compagnies d'assurances. Vous avez compris mon souci, cette voiture m'intéresse, mais les 6 mois de garantis, c'est un peu light, le surcout pour la garantie avec le crédit me semble non justifié. Et visiblement pas solution possible du côté assurance. Une idée pour une extension de garantie ? assurance ? autre ? D'avance merci. Bonne journée à tous . -

Bonjour, Quelle compagnie d'assurance avez-vous choisi pour le e-Niro ? Quelles sont les compagnies offrants des remises spéciales Véhicules Electriques ?

-

Bonjour la communauté, Je souhaite assurer différents VE de différentes marques et cherche une agence en Ile de France qui soit à jour sur la VE. J'ai lu parmi les commentaires, que la GMF et Allianz étaient les agences les plus à jour avec un rapport qualité / prix acceptable. Ma demande est pour l'Ile de France (et oui les parigots ?). Connaissez vous une agence en particulier à me recommander et un conseiller ? Très belle journée à tous

-

Assurances Motos & Scooters Électriques les moins chères

un sujet a posté jmjm dans 2 roues électriques

Bonjour, Connaîtriez-vous les assurances les mieux placées côté tarif pour couvrir une moto ou un scooter électrique ? Merci ! ?